两家总市值超千亿元的新能源产业链细分龙头股公告亮眼一季报预告。总市值近1800亿元的光伏硅料龙头通威股份公告,一季度净利预计83亿元-87亿元,同比增长60%-68%。无独有偶,总市值近1400亿元的锂电龙头亿纬锂能公告,一季度净利预计10.4亿元-11.5亿元,同比增长100%-120%。

从业绩环比增幅的角度,两大新能源龙头联袂录得可观增幅。通威股份2022年净利预计252亿元-272亿元,据此测算,Q4净利预计34.7亿元-54.7亿元,Q1净利环比预增52%-151%。亿纬锂能Q4净利8.54亿元,据测算Q1净利环比预增22%-34%。

对于一季报预增的原因,通威股份在公告中称,2023年一季度,光伏行业继续保持较快增长,主要光伏产品产销两旺。亿纬锂能则称公司保持消费、动力、储能电池三足鼎立的业务结构,随着新工厂、新产线进入量产阶段,保持了稳定的供应能力,整体运营结果实现了稳健增长。

二级市场方面,通威股份股价自去年7月高点迄今累计最大跌幅达45%,亿纬锂能自去年8月高点迄今累计最大跌幅达50%。此份相对而言亮眼的一季报能否让两大千亿市值新能源龙头股价迎来大幅反弹的契机是投资者关注的焦点。

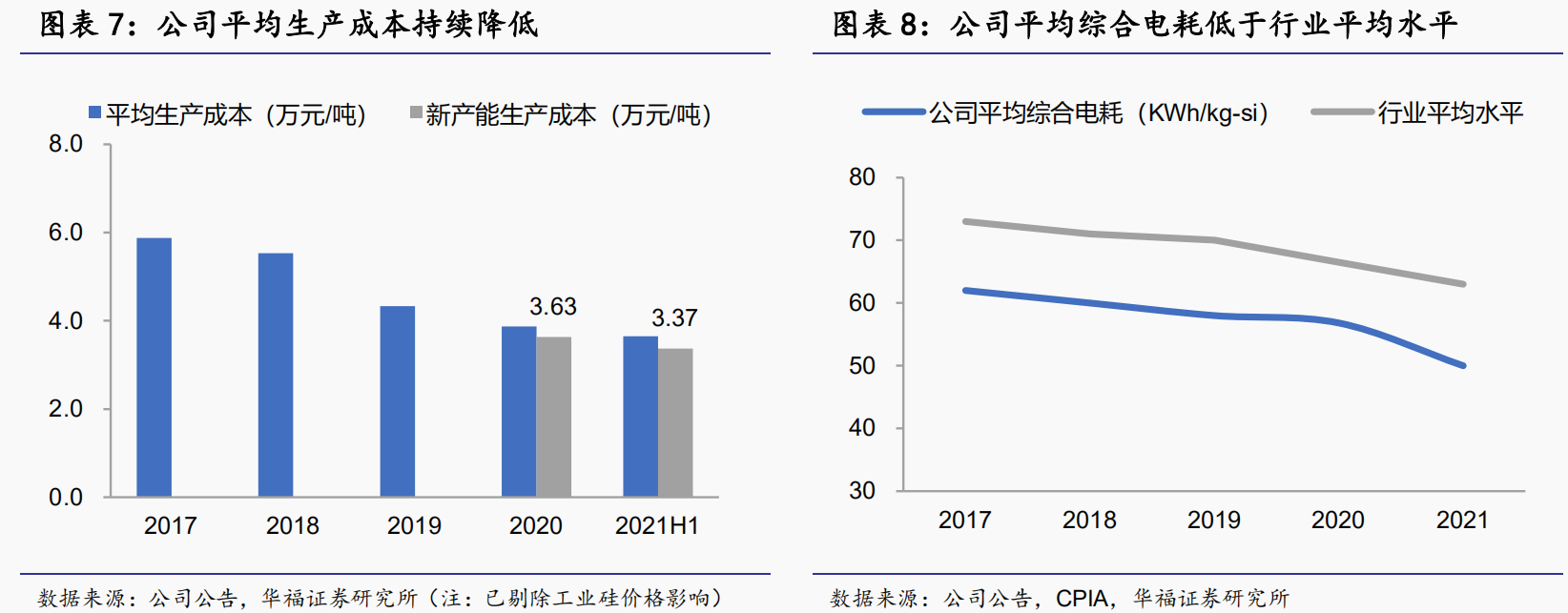

2022年四季度以来,硅料价格稳步下滑。据集邦新能源网4月6日预测,后期硅料价格仍将维持下跌。华福证券杨斌在1月4日的研报中指出,具有成本优势的企业在价格下行周期更具竞争力。近几年通威股份的多晶硅生产成本不断降低,一直处于行业成本曲线的最左侧,去年10月宣布布局上游工业硅,成本管控能力进一步提高。杨斌预计2022-2024 年硅料含税均价分别为26/16/10万元/吨,公司平均生产成本分别为4.89/4.80/4.50万元/吨,对应毛利率分别为78.6%/66.1%/49.2%,仍有利润空间。

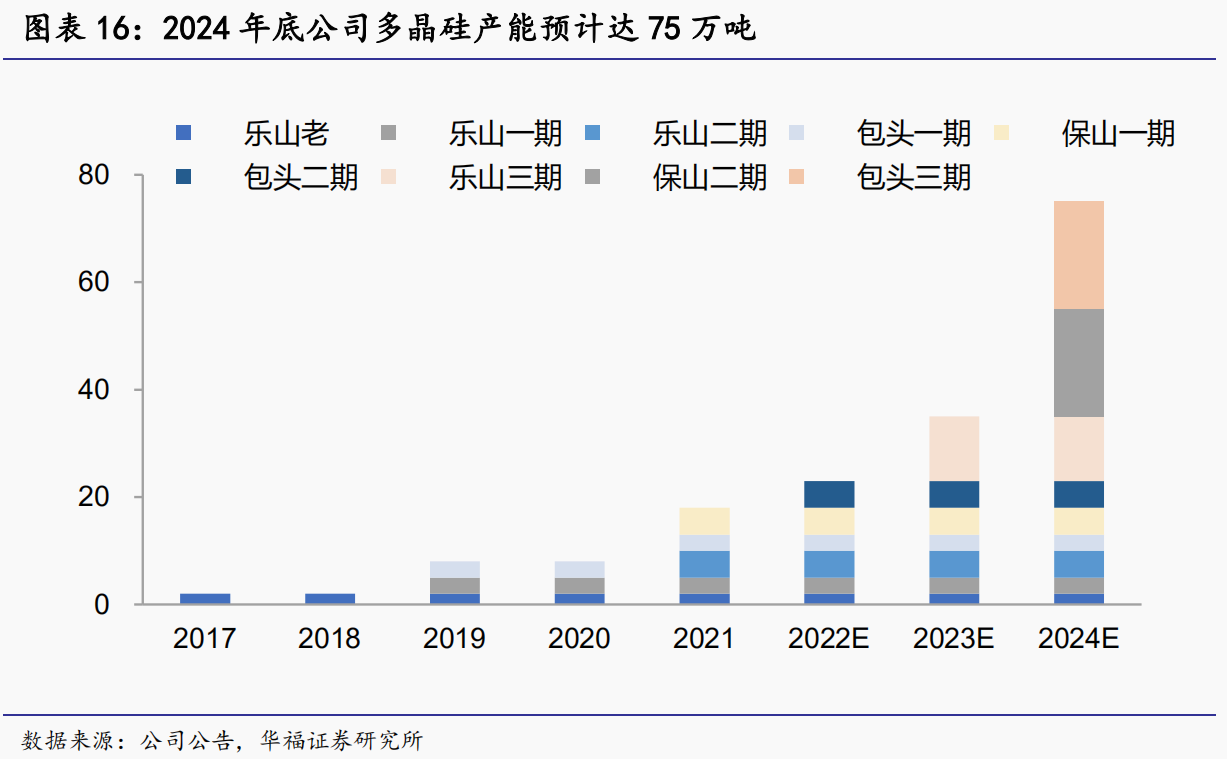

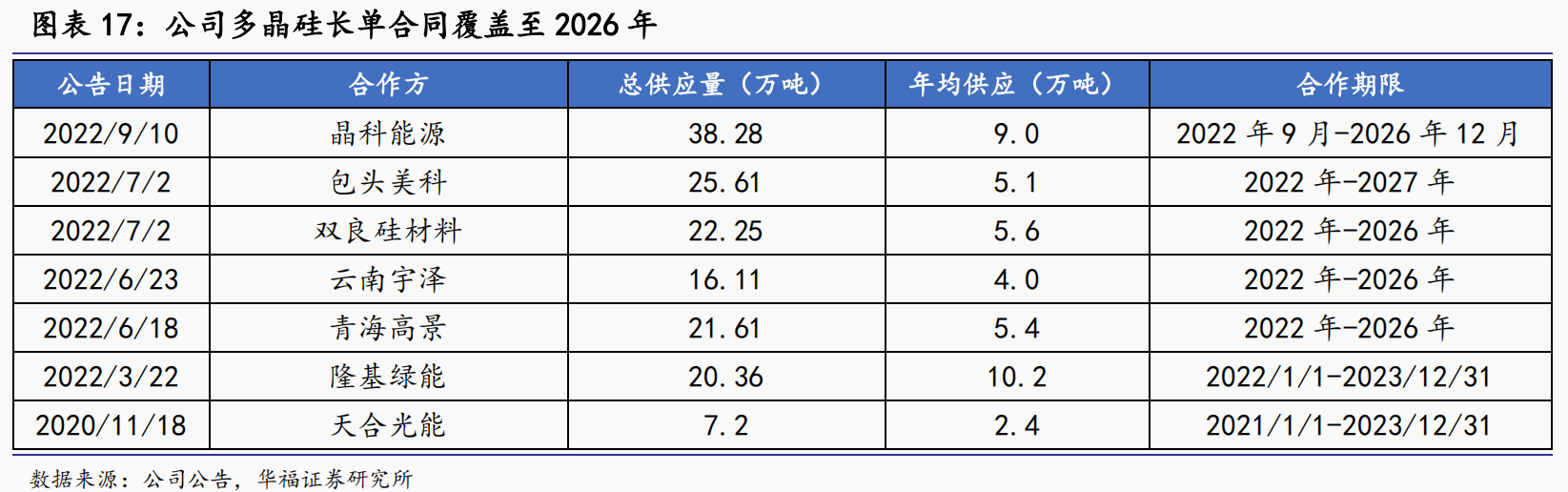

通威股份现有多晶硅产能23万吨,加上乐山三期单体12万吨项目将于2023年三季度内投产,预计2023年底多晶硅产能达35万吨;保山二期20万吨、包头三期20万吨项目预计在2024年底前投产,届时公司产能有望达75 万吨。同时,公司与下游企业晶科能源、包头美科等签订的多笔长单销售合同已覆盖至2026年。

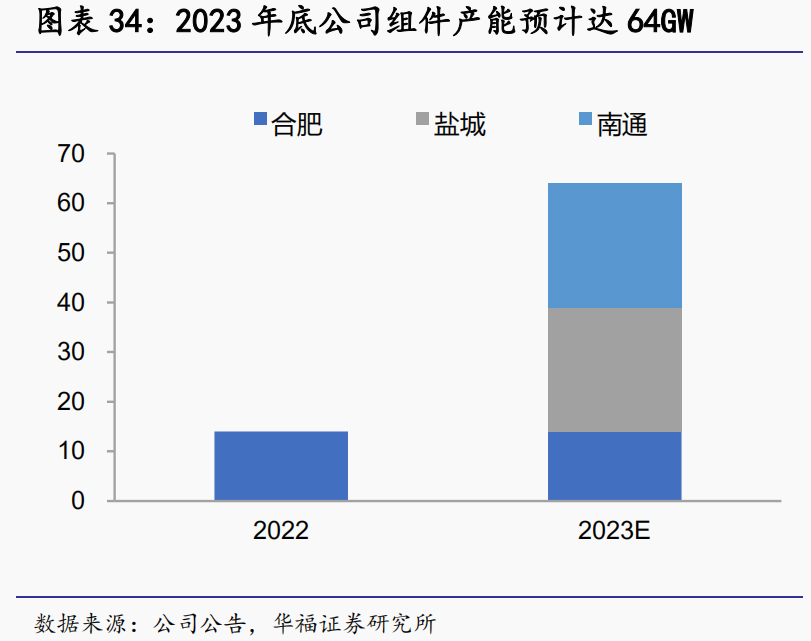

业内人士认为,硅料降价让渡的利润将主要在下游电池、终端等环节重新分配,一体化布局的厂商最为受益。通威股份是PERC时代电池片龙头企业,预计2023年底公司电池片产能超100GW,规模与成本优势领先行业。此外公司去年8月宣布拓展组件业务,截至目前公司拥有半片组件8GW和叠瓦组件6GW产能功率涵盖430W+、550W+和660W+,若规划的50GW高效组件在2023年底前投产,届时公司组件产能达64GW,实现全产业链强垂直一体化。

亿纬锂能储能领域全球领先。据InfoLink数据显示,2022年全球储能锂电池出货达142.7GWh,同比增长204.3%,其中亿纬储能出货量10GWh,同比增长900%,市场份额位居全球第三。公司的280Ah储能大电芯性能全面领先,新品LF560K电池采用超大电池CTT技术,系统集成更简洁,可实现电芯和系统级的成本下降,预计在24年二季度开启全球交付。

亿纬锂能在湖北荆门、云南曲靖、四川成都、辽宁沈阳等地大笔投资扩产储能电池,总投资金额超360亿元,总规划磷酸铁锂“动力+储能”产能超250GWh。22年公司储能出货量可达10GWh,海通国际证券预计23年储能电池出货量大幅增加到39GWh,其中大储约占28GWh,户储约占9GWh。

动力电池方面,公司坚持三元与磷酸铁锂双路径,同时提前布局4680大圆柱电池。公司荆门大圆柱20GWh工厂23年即将建成投产,成都、沈阳和欧洲匈牙利工厂陆续规划中,25年大圆柱总产能规划超100GWh,动力电池总产能规划超200GWh。根据SNEresearch数据,公司2022年1-11月动力电池装机5.9GWh,进入全球前十,市占率1.3%,浙商证券认为公司将充分受益大圆柱电池趋势持续提升市场份额。

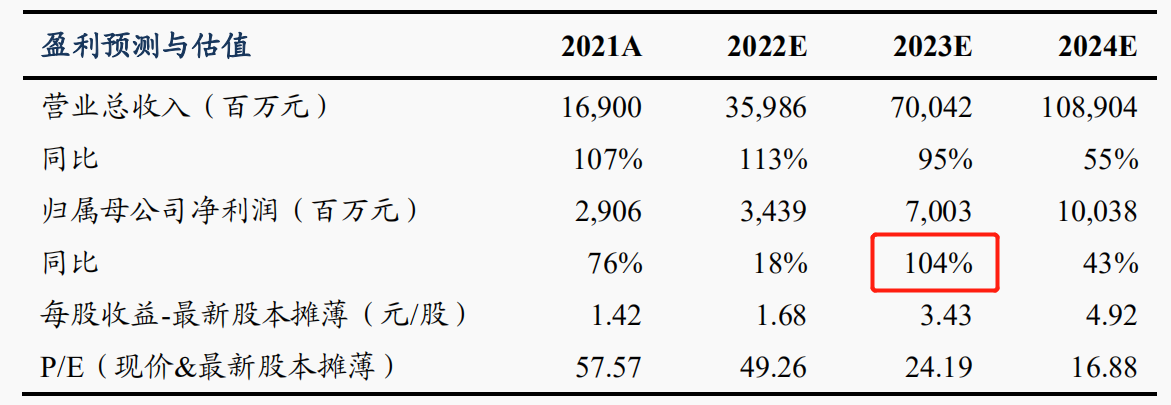

此外,公司与上游公司包括德方纳米、贝特瑞、华友钴业、恩捷股份、中科电气及蜂巢能源等企业设立合资公司,积极布局正极、负极、隔膜、电解液以及镍、钴、锂等上游材料资源,降低原材料价格波动影响。东吴证券曾朵红在2月17日的研报中预测公司2023年实现净利70亿元,同比增长104%。