A股三大指数今日集体收跌,沪指跌0.6%,失守3300点整数关口,收报3290.99点;深证成指跌0.71%,收报11099.26点;创业板指跌0.25%,收报2294.19点。市场成交额萎缩,今日仅有8663亿元,北向资金今日净卖出34.01亿元。

行业板块涨少跌多,电机、化学制药、生物制品、电网设备板块涨幅居前;教育、文化传媒、游戏、互联网服务、软件开发等TMT赛道跌幅居前。

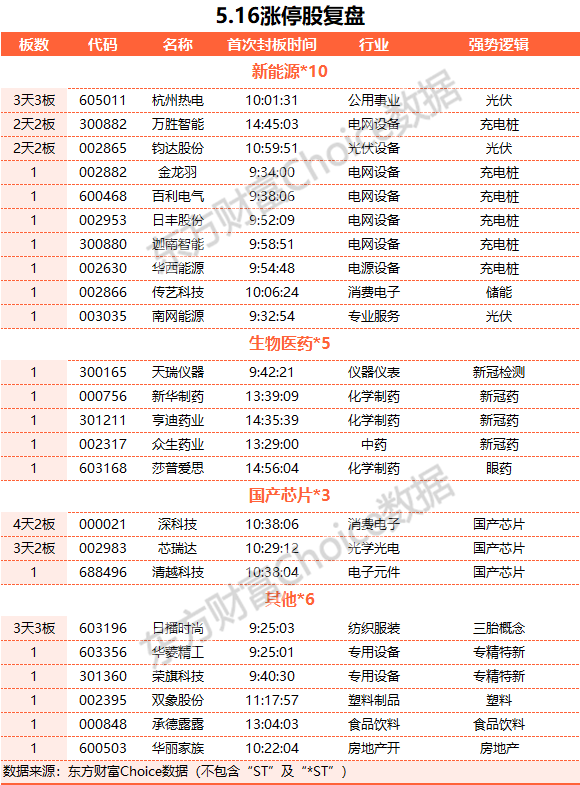

个股方面,下跌股票数量超过3500只。医药股午后逆势走强,新冠药方向领涨,拓新药业、翰宇药业涨超10%,新华制药、众生药业涨停。半导体板块盘中异动,存储芯片方向领涨,江波龙涨超10%,深科技涨停。充电桩等部分赛道股延续反弹,迦南智能、万胜智能20CM涨停,杭州热电3连板。下跌方面,AI概念股持续低迷,高位股集体大跌,剑桥科技、出版传媒、引力传媒等多股跌停;中字头个股震荡调整,中船科技跌停,中科信息跌超10%。

北向资金净流出34.01亿元

北向资金今日净流出,截至收盘,沪股通净流入1.47亿元,深股通净流出35.48亿元,合计净流出34.01亿元。

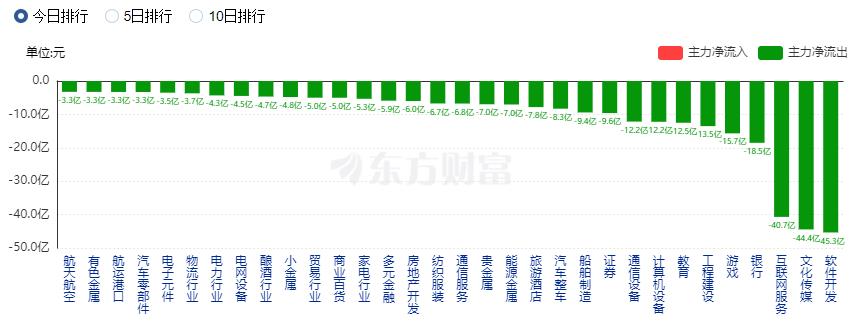

行业资金流向:16.86亿净流入半导体

行业资金方面,截至收盘,半导体、化学制药、消费电子等净流入排名靠前,其中半导体净流入16.86亿元。

净流出方面,软件开发、文化传媒、互联网服务等净流出排名靠前,其中软件开发净流出45.35亿元。

今日要闻

统计局:4月规模以上工业增加值同比增长5.6% 国民经济运行延续恢复向好态势

4月份,在以习近平同志为核心的党中央坚强领导下,各地区各部门坚决贯彻落实党中央、国务院决策部署,坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,宏观政策靠前协同发力,经济社会全面恢复常态化运行,多数生产需求指标同比增速提升,服务业和消费恢复较快,就业物价总体稳定,经济运行延续恢复向好态势。4月份,全国规模以上工业增加值同比增长5.6%,比上月加快1.7个百分点;环比下降0.47%。分三大门类看,采矿业增加值同比持平,制造业增长6.5%,电力、热力、燃气及水生产和供应业增长4.8%。装备制造业增加值同比增长13.2%,比上月加快5.3个百分点。

关于“二阳” 钟南山最新研判!

5月15日下午,在来瑞特韦上市后临床研究启动仪式上,共和国勋章获得者、中国工程院院士钟南山说,目前在广州流行的主流新冠病毒株是XBB1.9.1。根据目前广州市发热门诊的数据,在接受检测的发热病人里,有20%-25%是新冠病毒感染者。钟南山介绍,无论有症状还是没有症状,如果体内新冠病毒对应的抗体增高,就说明人体曾被感染过。从这个角度看,根据测定,全国大概有85%的人感染过新冠病毒,约有11亿至12亿人。

“没有出现通缩”!央行重磅发声!信息量巨大

5月15日,人民银行发布《2023年第一季度中国货币政策执行报告》,相较于上期,本次报告特别对广义货币(M2)与存款增长、国内通胀走势做出说明。《报告》强调,当前我国经济没有出现通缩。通缩主要指价格持续负增长,货币供应量也具有下降趋势,且通常伴随经济衰退。我国物价仍在温和上涨,特别是核心CPI同比稳定在0.7%左右,M2和社融增长相对较快,经济运行持续好转,不符合通缩的特征。

巴菲特最新持股曝光:加仓苹果2042万股 大幅减持雪佛龙 清仓台积电

当地时间15日,巴菲特所在的伯克希尔·哈撒韦(以下简称伯克希尔)公布了截至2023年一季度末的13F持仓报告。据13F数据平台Whale Wisdom显示,伯克希尔一季度持仓总市值从2990.08亿美元增至3251.09亿美元。数据上,一季度伯克希尔新进3股,增持7股,清仓4股。五大持仓股中,苹果占比进一步提高,美国银行、美国运通、可口可乐、雪佛龙分列2~5位。值得注意的是,前五大持仓股中的雪佛龙遭到了大幅减持。一季度,伯克希尔哈撒韦清仓区域性银行Bancorp、纽约梅隆银行、豪华家具零售商RH和中国台积电。

人民日报仲音:着力提高人口整体素质

现代化的本质是人的现代化。全面提升人口素质既是现代化的重要内容,又是现代化建设最基本、最重要的支撑。着力提高人口整体素质,最大限度发挥人口因素的能动作用,必将为全面建设社会主义现代化国家、全面推进中华民族伟大复兴提供坚实人力资源保障。

宁德时代:碳酸锂价格目前仍处于历史较高水位 未来将逐步回归理性

5月15日,宁德时代董秘蒋理在投资者网上集体接待日活动上表示,目前的碳酸锂价格仍处于历史较高水位,长期来看,未来锂价会逐步回归理性,有利于整个新能源产业的发展。他还补充称,碳酸锂价格综合来看是供需的反映,前段时间碳酸锂价格的下跌及近期价格的反弹,都是市场供需变化的反映。

医药一哥出手 大手笔回购!公募已提前加仓 时机真的到了?

5月15日,医药一哥——恒瑞医药公告,公司拟以6亿元-12亿元回购股份,用于员工持股计划。回购价格为不超过70.14元/股。去年四季度公募基金加快了对恒瑞医药的加仓节奏,截至年末,471只基金合计持股比例达到9.78%,上一次能够达到此比例还要追溯到2014年。

今年已有近20城支持团购买房:部分城市房价折扣可突破备案价跌幅限制

近期,各地楼市支持性政策延续,其中既有支持团购打折、提高公积金贷款额度等,亦有禁止房企私自大幅下调价格。据不完全统计,今年以来,至少包括河南荥阳、江苏盐城、四川内江、河南济源、四川资阳、吉林长春、河南驻马店、安徽亳州、河南洛阳、安徽铜陵、河南漯河、浙江杭州、陕西安康、新疆乌鲁木齐、广东惠州、福建宁德、安徽滁州等近20城发布“购房团购”相关政策及活动。

机构正在收集筹码?最多18期 筹码连续集中股曝光(附名单)

数据宝统计,在筹码连续多期集中的个股中,时间较长的有兴业矿业、深圳能源、阳光照明和隆基机械等26股,筹码连续7期及以上集中。其中,兴业矿业股东户数已连降18期,最新股东户数39843户,累计降幅已达三成;深圳能源股东户数连降16期,最新股东户数约14.77万户,累计降幅9.65%。

逾千家公司发布减持计划 热门概念股减持动作密集

今年以来,A股市场持续震荡,呈现结构性行情,上市公司重要股东动作频频。数据显示,今年以来已有千余家公司发布减持计划,尤其是ChatGPT和AIGC等热门概念股,减持动作密集。对此,中国市场学会金融委员付立春分析称,今年以来上市公司股东密集减持有几方面原因:一是与整个市场行情有关,一些公司业绩和未来发展与股东预期不一致,体现在估值上面和市场出现分歧,就可能会有一些股东选择减持;二是一些行业或概念股涨幅比较大,但没有基本面的强有力长期支撑,可能会引发某些股东的一些集中减持;三是可能和一些上市公司重要股东的理念和文化惯性有关。

机构观点

中信建投:军工板块业绩增速当前处于底部,下半年有望回升

中信建投表示,目前军工行业处于板块估值、业绩增速以及资金配置三重底部区间,具备显著投资价值,随着新一轮的景气上行和产能扩张,行业有望重回上升通道,预计二季度下旬板块出现拐点。推荐细分赛道龙头公司,首选“高景气赛道、军品占比高、业绩增速快”的标的,次选“估值低分位,边际变化大”的标的,同时重点关注军贸、国改受益标的。

中金公司:锂矿价格或将继续面临一定的下行压力

中金公司认为,锂矿价格与锂盐价格将进一步收敛。海外客户不会长期以大幅高于中国市场的溢价采购锂盐,而锂盐冶炼厂的利润水平也终将回归至合理区间。若国内锂盐价格的反弹力度不足以完全逆转上述倒挂局面,锂矿价格或将继续面临一定的下行压力。尽管部分锂矿企业有意采取以量换价的策略,但考虑到下游需求的复苏相对温和、产业链库存的消化仍需一定时间、供给侧的释放依然较为充分,认为锂价短期反弹至足以覆盖当前高锂矿成本的可能性不高,锂矿厂商的挺价行为或将难以长期维持。

银河证券:国内家电消费有望逐步复苏,建议关注三条投资主线

中国银河证券指出,23Q1家电板块营收转增,盈利能力改善。后续来看,随着居民消费信心恢复、地产景气度改善,国内家电消费有望逐步复苏。从盈利能力来看,成本红利有望持续兑现。一季度基金重仓家电板块比例环比小幅提升,但仍处于历史较低位置,提升空间较大。建议关注三条投资主线,一、业绩经营稳健的白电龙头;二、 受益于地产改善的厨电龙头;三、景气度有望回升的清洁电器龙头。

天风证券:水泥行业基本面改善存在超预期可能

天风证券研报认为,当前水泥股估值已较为充分的反映了市场对未来盈利的悲观预期,但对供需逐步改善的趋势有所忽视。需求端,市场对基建复苏情况较为乐观,但对地产开工端预期仍然不高,供给端,市场担心在经历2022年价格战之后,企业间份额竞争持续加剧,但年后水泥供需两端均出现向好发展趋势,基本面改善存在超预期的可能,二季度盈利有望出现向上拐点。水泥股自2022四季度低点至今的涨幅明显低于其他建材股,当前估值处在相对底部区域。

国海证券:行情并不稳固,控制仓位多看少动

国海证券指出,回顾昨日市场,大盘绝地反击,一定程度上缓解了市场对指数持续调整的担忧。但整体而言,市场资金仍处于尝试切换的状态,AI板块继续分化,中特估则更多是受到利好提振,行情并不稳固。短期来看,指数仍有反复可能,建议控制仓位多看少动。

中信证券:我国海上风电发展前景广阔

中信证券指出,我国海上风电发展前景广阔,且逐步向中远海海上风电发展,海上风电项目单体规模逐渐增大,风电机组的容量增加,输电线路的电压等级有所升高,漂浮式基础开始有所使用。海上风电在向中远海迈进的趋势下,对海缆、桩基和铸锻件等环节都产生了影响。

国盛证券:关注人工智能板块国资背景个股

国盛证券研报指出,央行的政策执行报告,有利于削弱市场对经济出现通缩的担心,叠加指数的止跌企稳配合下,市场预期发生转变,经济复苏行情有望修复。后市可以关注人工智能板块中具有国资背景,具备核心竞争力的优质个股,把握大盘止跌企稳下优质标的走强机会。

国泰君安:新能源车有望5月需求复苏 可关注三个方向

1-4月新能源汽车销量前十的企业集团合计销量为188.7万辆,同比增长58.6%,占新能源汽车销售总量的84.9%。展望后市,上海车展以及各地促消费政策将对汽车起明显提振作用,5月销量有望转暖,新能源汽车产业链有望迎来修复阶段。建议关注:①凭借规模效应、产业链成本管控有望在价格竞争中进一步提升市场份额的电池头部企业;②材料环节从供不应求到供过于求,优选有望率先出清的细分环节;③在政策指导下增长强劲的充电桩环节。