A股三大指数今日收盘涨跌不一,沪指跌0.08%,收报3228.83点;深证成指涨0.74%,收报10873.74点;创业板指涨0.44%,收报2152.42点。市场成交额接近一万亿元,今日达到9654亿元,北向资金今日净卖出29.3亿元。

行业板块涨多跌少,汽车零部件、汽车整车、汽车服务等汽车产业链股票强势领涨,酿酒行业、电机、家用轻工、教育行业涨幅居前;贵金属、银行、中药、电力、风电设备行业跌幅居前。

个股方面,上涨股票数量接近3000只。新能源汽车产业链个股集体大涨,汽配、智能驾驶等方向领涨,天迈科技、文灿股份、伯特利、赛力斯、浙江世宝等超20股涨停。消费股午后震荡走强,永顺泰涨停,绝味食品、酒鬼酒、百润股份等涨超7%。AI概念股走势分化,算力方向持续活跃,联特科技涨超14%,剑桥科技、拓维信息涨停;应用方向则冲高回落。下跌方面,银行股陷入调整,浙商银行、中信银行跌约4%。

北向资金净流出29.30亿元

北向资金今日净流出,截至收盘,沪股通净流出37.46亿元,深股通净流入8.17亿元,合计净流出29.30亿元。

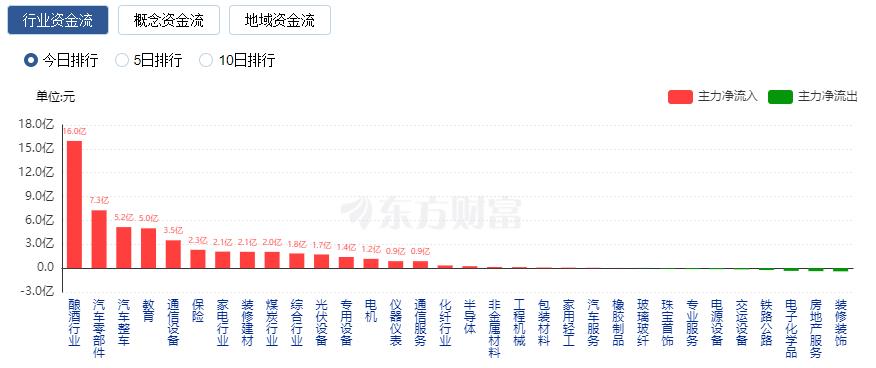

行业资金流向:15.99亿净流入酿酒行业

行业资金方面,截至收盘,酿酒行业、汽车零部件、汽车整车等净流入排名靠前,其中酿酒行业净流入15.99亿元。

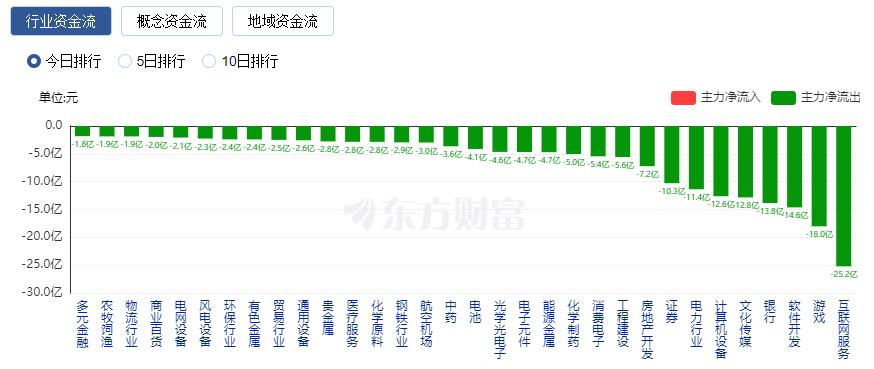

净流出方面,互联网服务、游戏、软件开发等净流出排名靠前,其中互联网服务净流出25.21亿元。

今日要闻

募资超1000亿 A股巨无霸IPO要来!

A股巨头IPO有新进展。6月6日,证监会同意华虹宏力科创板IPO注册;华虹宏力拟募资180亿元,将成为科创板史上第三大IPO。6月9日,上交所公告称,先正达主板首发事项6月16日上会,先正达拟募资650亿元,将成为A股近13年来最大规模IPO。此外,6月8日,据上交所网站消息,上交所上市审核委员会定于2023年6月15日召开2023年第52次上市审核委员会审议会议,届时将审议华电新能源集团股份有限公司的首发事项。招股书显示,华电新能拟募集资金300亿元。

调整起售价及新车主权益 蔚来全系车型降价3万元

蔚来汽车今日宣布全系车型起售价减3万元;新购车首任车主用车权益调整为整车6年或15万公里质保等;免费换电补能不再作为标准用车权益,新用户可灵活选择在家充电或到充换电站付费补能,蔚来此后将推出灵活的充换电服务套餐。已经提车的用户,包括终身免费换电在内的首任车主用车权益保持不变;在购买蔚来新车时,用户可选择将原车的用车权益转移至新车,或者选择放弃其用车权益从而抵扣3万元-5万元的购车款。

股份行跟进国有大行下调存款利率 三年期、五年期定存降15个基点

6月12日,包括招商银行、浦发银行、中信银行、光大银行、平安银行、民生银行等全国性股份制商业银行先后更新了人民币存款利率表,与国有大行相似,活期、定期存款利率均有所下调,中长期定期存款下调幅度更大。

夯实“中特估”内在基础 上市公司“五种能力”不可或缺

近日,证监会主席易会满在第十四届陆家嘴论坛上表示,推动上市公司提升治理能力、竞争能力、创新能力、抗风险能力、回报能力,夯实中国特色估值体系的内在基础。提升“五种能力”是上市公司高质量发展的内在要求,也是估值提升的基础。中国特色估值体系内涵丰富,构建中国特色估值体系是一项长远的系统工程,除了提高上市公司质量外,还需要在完善估值定价模型、塑造公开透明环境、提升估值有效性、培育机构投资者等方面持续发力。

华为大幅上调手机出货量机构:建议关注两大投资机会

华为近期已上调2023年手机出货量目标至4000万部,而华为年初将这一目标设为3000万部级别。产业链人士称,这意味着,华为对2023年公司手机出货行情有信心。中航证券研报提出关注华为手机链,建议关注哈勃投资方向,以及供应链本土替代方向。

1元退!3家公司同日宣布 这些公司可能走向“1元退市”

*ST紫鑫、*ST弘高、*ST天润3家公司同日披露公告显示,即使后续连续涨停,也将因股价连续20个交易日低于1元,而面临退市结局。据上海证券报记者统计,今年已有5家A股公司因触发“1元退市”指标告别A股,还有13家公司已基本锁定“1元退市”。至此,年内触及和锁定“1元退市”的公司多达18家。

英伟达A股“朋友圈”虚虚实实 交情深浅遭问询

伴随显卡巨头英伟达市值徘徊在万亿美元关口,一批A股市场的产业链公司纷纷透露与产业巨头的“亲疏关系”,以期透过“朋友圈”抬高身价。然而,股价持续上涨引发异动的同时,一众英伟达的“朋友圈”早早进入监管视野。交易所要求一些公司详细说明与英伟达的业务合作关系,量化相关合作对主营业务的影响,相关合作进展是否存在不确定性。上海证券报记者发现,不少公司还可能在晒“朋友圈”的过程中,涉嫌信息披露违规。

经济日报刊文:理性看待黄金价格上涨

尽管从短期来看,金价仍有上涨的支撑,但并不意味着未来金价是单线上扬的。当前,黄金价格已经处于高位,波动率也处于历史较高水平,市场利好基本出尽,金价继续上涨或将面临较大的阻力,短期的大幅走高需要更大的事件催化。对于投资者而言,需要保持理性谨慎的投资态度,切忌过度迷信黄金价格,以免出现投资亏损。应从自身资产配置情况、风险承受能力、未来市场客观走势等方面综合考虑,在合理的时机配置黄金资产,实现理财收益。个人投资者可以在金价出现回调时分批购买,达到合理均衡配置家庭资产的效果。而机构投资者可以通过抛售部分已购黄金产品、购买黄金期货期权合约等方式,实现管理资产的保值增值。

机构观点

中原证券:建议仓位提升至6成以上,近期重点关注芯片、房地产等板块

中原证券表示,上证综指维持在3200点附近窄幅震荡,稳增长政策预期升温,地产链条板块有所表现。近期多家国有大行下调部分存款利率,进一步推动无风险利率下行,有利于提升整体市场风险偏好。市场窄幅震荡寻求支撑,有望出现阶段性反弹。建议仓位提升至6成以上,近期重点关注芯片、养殖、房地产、白酒、非银等板块。

中泰证券:消费升级千亿赛道 乘用车座椅迎来本土破局黄金窗口

中泰证券研报认为,乘用车座椅属于稀缺大空间高成长性赛道,经测算,2022年乘用车座椅国内市场空间约924亿元,预计2025年国内市场空间提升至1494亿元,2022-2025年复合增速为17%。主机厂出于降本需求会直接指定二级供应商采购,因此不同座椅项目中供应商之间存在交叉配套关系,全面把控Tier2的设计和制造过程是整椅厂商的盈利关键。当前技术难度较高环节(整椅、骨架、核心件)仍以外资主导,难度较低环节(头枕、扶手、面套)本土厂商依靠成本优势已占据较高份额,看好后续本土厂商在高壁垒环节的持续替代,重点关注整椅+骨架环节。

光大证券:市场已现较强韧性 继续抓结构性机会

光大证券每日策略:5月CPI同比上涨0.2%,PPI同比下降4.6%,都显示企业生产端较疲弱。叠加出口负增长等,经济复苏进程仍需耐心等待。但9日股市汽车产业链在政策利好下的表现,以及算力、游戏、传媒等AI细分再次领涨,体现出资金博弈抢反弹情绪不减。总之,市场已表现出较强韧性,继续抓结构性机会。地产链的反弹,在遭遇政策成效质疑后或告一段落;但汽车链(整车、零配件)既有业绩高增预期,又叠加了新政策支持,可持续关注;“AI+”概念短线主要博弈连跌后的反弹机会,但持续性存疑,需注意节奏;监管层再次背书下,中特估方向(港口、电力、运营商等)短线性价比显现,近期或酝酿新一轮反弹。

中金2023下半年展望:软着陆与慢爬坡

中金公司研报认为,我们对下半年的基准情形(60%)预期为美国“软着陆”+中国“慢爬坡”,这一组合宏观上类似2019年4月后“翻版”,也是我们去年底一直强调的路径。三季度主线是通胀降四季度转为增长弱,因此四季度压力相对更大些,直到倒逼降息预期明确。长债与黄金>股票>大宗商品,股票继续重结构“哑铃”,成长>高分红>周期/价值。分市场,美国>新兴>日本>欧洲。

国海证券:市场向下空间不大,保持耐心等待拐点到来

国海证券表示,回顾近期行情,短期A股仍在底部反复,且市场情绪相对脆弱,热点轮动速度依然较快,即便是最强的AI方向也在反复活跃中出现了分歧调整。虽然经过前期调整过后,市场向下空间已经不大,但投资者仍需保持一定的谨慎,保持耐心等待拐点到来。

招商证券:A股积极因素正在聚集

招商证券指出,近期市场内外部均出现一些积极变化。内部方面在稳增长推进、消费政策加持以及科技周期等因素驱动下,部分行业景气度边际改善;外部方面美联储6、7月继续加息概率降低,外部流动性环境对A股的边际影响开始弱化,A股也有望开始逐渐企稳反弹。推荐围绕业绩增速最高和改善斜率最大的方向进行布局。从大的产业趋势来看,围绕AI+/数字经济/先进制造/自主可控等领域机会仍将层出不穷。

粤开证券:政策预期升温 有望筑底回升

粤开证券指出,A股已具备较高性价比,近期经济和金融数据走弱,结合股债相对收益率、A股风险溢价、估值水平、基金发行量等多个指标的观察,“弱复苏”的预期已被市场充分定价,下行空间有限,A股已达到底部区域。当前形势下市场对政策出台的预期升温,我们认为后续稳增长政策有望进一步发力生效,届时市场情绪边际修复将推动市场筑底回升,因此我们建议目前不宜过度悲观,对经济复苏和市场行情保持定力及乐观心态。节奏上紧密关注基本面和资金面等维度的积极因素出现,把握市场底部投资机会。行业方面后市推荐:一、前期大幅调整,底部回升弹性更大,有望迎来高景气的大消费板块。二、具备长期投资价值的TMT内部结构性机会,关注人工智能、数字基建等行业。三、有望受益政策推动经济加快复苏的顺周期行业。