TrendForce数据显示,2022年AI服务器年出货量占整体服务器比重近1%,而2023年ChatGPT相关应用有望再度刺激AI相关领域,预计2023年出货量增长率可达8%,2022-2026年复合成长率将达10.8%。

为提升服务器性能,AI服务器需搭载多个CPU处理器,同时服务器CPU性能不断升级,要求内存技术同步升级。东方证券指出,CXL、DDR5等内存技术将加速渗透,有望充分受益于AI带来的算力需求增长。

SK海力士副会长朴正浩曾在演讲中透露,随着ChatGPT等应用开启AI新时代,加上相关技术演进,预计全球数据生成、储存、处理量将呈等比级数增长。在技术演进的路上,为克服主机CPU存储器容量受限问题,CXL技术相当重要。

随着存储成本不断增加,传统的PCI-e技术逐渐乏力。以ChatGPT为代表的AI大模型对高性能存储芯片的需求与日俱增,在高容量、高运算能力的需求下,新的存储技术备受市场关注。在此背景下,基于PCI-e协议的CXL技术应运而生。

有媒体将CXL技术称为存储芯片界的CPO。CXL(全称Compute Express Link,意为计算快速链接)系英特尔于2019年推出的一种开放性互联协议,能够让CPU与GPU、FPGA或其他加速器之间实现高速高效的互联,从而满足高性能异构计算的要求。CXL技术具有高兼容性、内存一致性等优势。

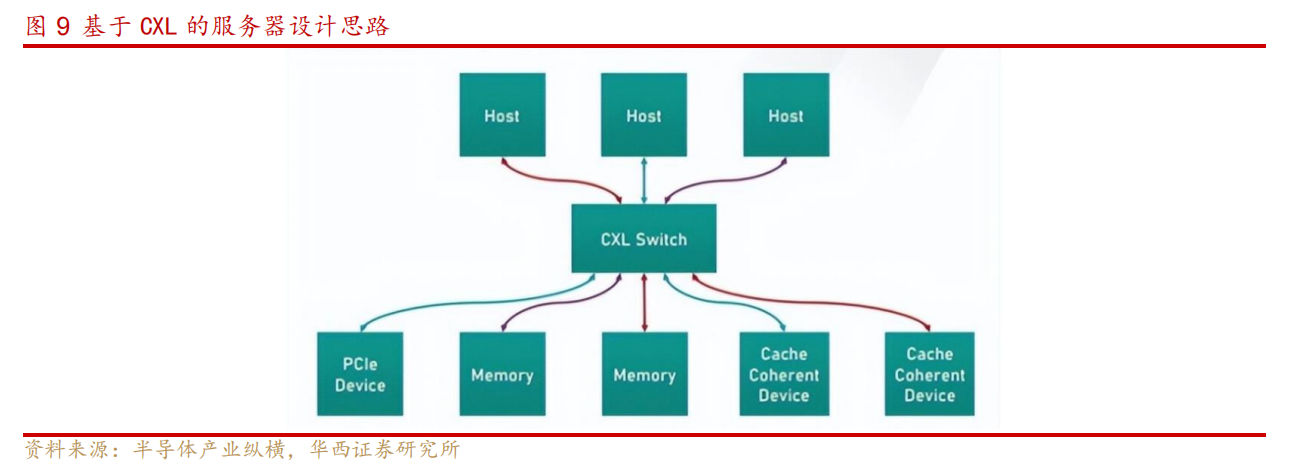

在AMD、ARM、IBM以及英特尔等主要CPU供应商的支持下,CXL已经成为领先的行业标准。在AI的大时代下,随着CXL的应用渗透率提升,服务器也从传统围绕CPU的设计思路转向为以DRAM为中心的架构。

华西证券分析师刘奕司4月6日研报指出,CXL带来的DRAM池化技术可以大大节约数据中心的建设成本(TCO),同时也将大大带动DRAM的用量,节约下来的成本将会主要用于对DRAM的采购。TB级别的DRAM将会在更多通用性服务器中广泛使用。CXL技术有望进一步提高服务器效率,AI时代DRAM受益程度不亚于GPU。

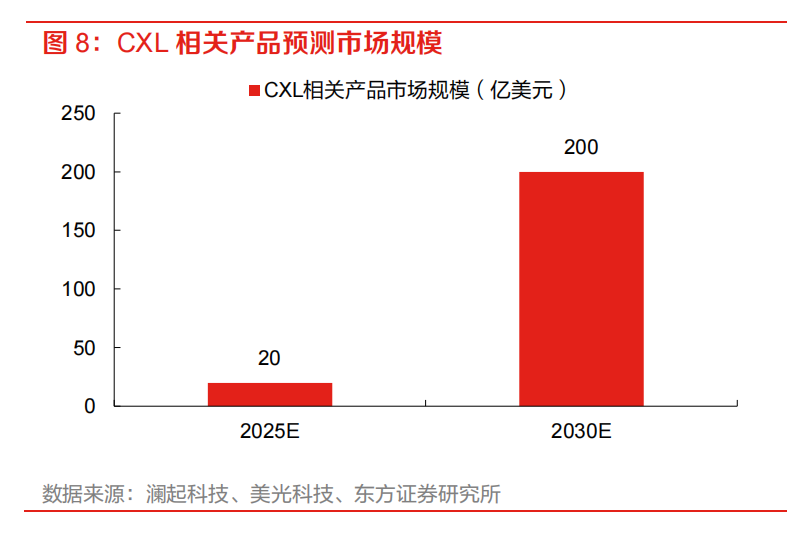

美光科技在2022年5月与投资者交流时曾预测CXL相关产品的市场规模,到2025年预计将达到20亿美金,到2030年可能超过200亿美金。

各大厂商积极布局CXL,拥抱大AI时代。2019年,由英特尔牵头,联合谷歌、微软、HPE、戴尔易安信、思科、Meta和华为成立CXL联盟,当年推出了基于PCIe 5.0的第一版规范。此后,AMD、英伟达、三星、Arm、瑞萨、IBM等以各种身份加入。

近两年,CXL联盟扩展出超过165个成员,几乎涵盖了所有主要的CPU、GPU、内存、存储和网络设备制造商。而在技术上,2022年,Gen-Z联盟、Open CAPI联盟均确认将所有技术规格和资产转让给CXL,确保CXL作为行业标准向前推进。

从大厂具体布局来看,AMD预计将推出支持CXL1.1接口的新品;SK海力士计划2023年量产CXL内存产品;Microchip推出用于数据中心计算的新型CXL智能存储控制器;Marvell收购CXL开发商Tanzanite;三星计划在年内量产CXL 2.0 DRAM;Rambus开展CXL内存互连计划。

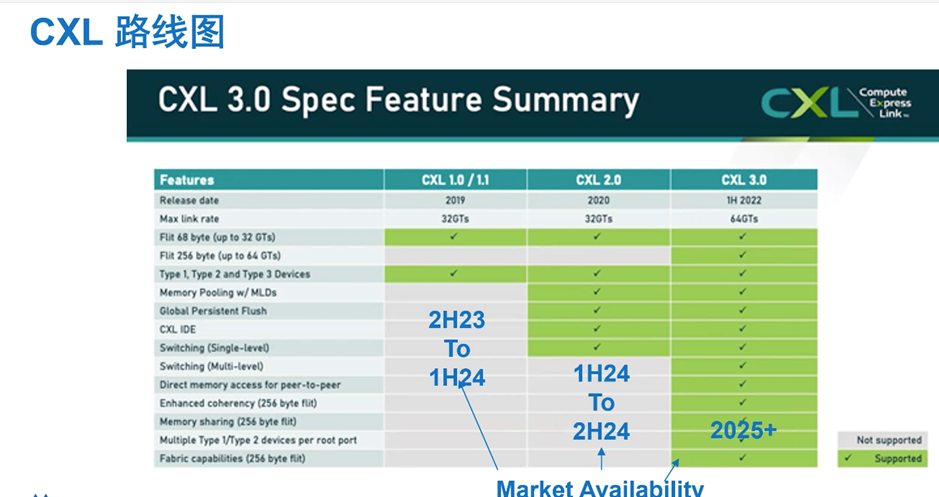

作为一项崭新的技术,CXL发展非常可谓非常迅速,过去四年时间CXL已经发表了1.0/1.1、2.0、3.0三个不同的版本,并且它有着非常清晰的技术发展路线图,业界也对它的未来充满期待。

据财联社不完全统计,涉及CXL技术的A股上市公司有澜起科技、神州数码、得润电子等,具体情况如下:

澜起科技:公司已推出全球首款符合CXL2.0规范的MXC芯片,三星发布的首款512G内存拓展器DRAM模组的MXC由公司提供。2022年5月,公司发布全球首款CXL内存扩展控制器芯片;2023年1月,澜起科技宣布,其PCIe 5.0/CXL 2.0 Retimer芯片成功实现量产。

神州数码:2022年自研服务器开发取得了重要进展,完成海光平台服务器样机开发,样机主板配置海光最新推出的HYGON7300系列处理器,系统采用智能化、模块化的设计理念,接口设计标准化;同时,模块组合配置灵活,面向CXL提供架构扩展能力。

得润电子:公司在互动平台表示,公司具有CXL相关技术储备。

值得注意的是,目前,CXL生态系统才刚刚起步。许多企业还处于找相应的厂商的拿工程样品搭建环境进行开发测试的阶段。