A股三大指数今日集体收跌,沪指跌0.87%,收报3209.63点;深证成指跌0.63%,收报11010.36点;创业板指跌0.75%,收报2207.44点。市场成交额萎缩,今日仅有8026亿元,北向资金受台风“泰利”影响,今日暂停交易。

行业板块涨少跌多,电网设备、环保行业、包装材料、中药、公用事业、汽车整车板块涨幅居前,游戏、小金属、保险、能源金属、汽车服务、医疗服务板块跌幅居前。

个股方面,上涨股票超过2000只。3D打印概念股逆势大涨,爱司凯、金橙子20CM涨停。电网、特高压概念股震荡走高,迦南智能20CM涨停,国电南自、积成电子涨停。环保股盘中走强,国泰环保20CM涨停,中原环保涨停。电子烟概念股尾盘异动,劲嘉股份涨停,赢合科技涨超10%。下跌方面,消费、医药股受业绩影响走弱,顺鑫农业、昭衍新药跌停。

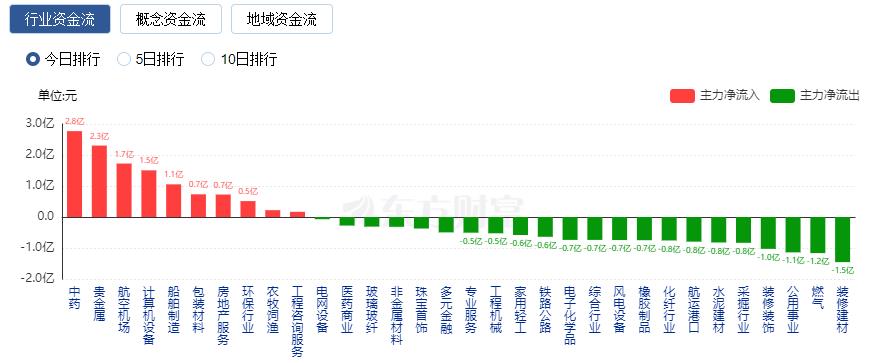

行业资金流向:2.77亿净流入中药

行业资金方面,截至收盘,中药、贵金属、航空机场等净流入排名靠前,其中中药净流入2.77亿元。

净流出方面,半导体、汽车零部件、游戏等净流出排名靠前,其中半导体净流出26.73亿元。

今日要闻

统计局:上半年GDP同比增长5.5% 二季度同比增长6.3%

初步核算,上半年国内生产总值593034亿元,按不变价格计算,同比增长5.5%,比一季度加快1.0个百分点。分产业看,第一产业增加值30416亿元,同比增长3.7%;第二产业增加值230682亿元,增长4.3%;第三产业增加值331937亿元,增长6.4%。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%。从环比看,二季度国内生产总值增长0.8%。

工信部:计划出台推动算力基础设施高质量发展的政策文件

在2023中国算力大会新闻发布会上,工信部信息通信发展司司长谢存介绍,下一步,工信部计划结合算力行业最新发展情況,出台推动算力基础设施高质量发展的政策文件,进一步强化顶层设计,提升算力综合供给能力。

工信部:加强CPU、GPU和服务器等重点产品研发

7月17日,在2023中国算力大会新闻发布会上,工信部信息通信发展司司长谢存介绍,加强技术创新,培育良好生态。一方面,围绕算力发展需要,增强自主创新能力,推进计算架构、计算方式和算法创新,加强CPU、GPU和服务器等重点产品研发,加速新技术、新产品落地应用;另一方面,围绕算力相关软硬件生态体系建设,加强硬件、基础软件、应用软件等适配协同,提升产业基础高级化水平,推动产业链上下游多方形成合力共建良好发展生态。

港交所全日停市

据香港天文台最新消息,受台风“泰利”影响,八号烈风或暴风信号至少维持至16时。根据港交所在恶劣天气下的相关安排,港交所今日全日将停止交易。

央行开展1030亿元MLF和330亿元公开市场逆回购操作

为维护银行体系流动性合理充裕,2023年7月17日人民银行开展1030亿元中期借贷便利(MLF)操作和330亿元公开市场逆回购操作,充分满足了金融机构需求。

存量房贷利率下调?不用提前还房贷了?

周末,一条消息刷屏,大家都在讨论,那就是——在近日的国新办新闻发布会上,中国人民银行货币政策司司长邹澜关于存量房贷利率下调的表态。邹澜表示,尽管贷款市场报价利率下行了0.45个百分点,但因为合同约定的加点幅度在合同期限内是固定不变的,前些年发放的存量房贷利率仍然处在相对较高的水平上,这与提前还款大幅增加有比较大的关系。提前还款客观上对商业银行的收益也有一定的影响。按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。其中,“支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款”,引发市场对于个人房贷存量利率调降的讨论。

英特尔等三股东欲减持互连芯片巨头近20亿 7月减持名单出炉

7月以来,共143股公布了股东拟减持计划公告。从减持金额(拟变动数量上限乘以最新收盘价或协议价)来看,股东减持市值合计240.38亿元,其中澜起科技、德赛西威、中科江南拟减持金额居前,分别为19.45亿元、17.76亿元、8.38亿元。从减持比例来看,贵州三力股东拟减持12.09%,居首;其次为元道通信、华辰装备减持比例均超10%。

减速器赛道迎黄金发展期 多家上市公司加速布局

今年以来,机器人产业链中的减速器板块颇受资本市场关注。数据显示,截至7月16日,年内减速器指数涨45.72%。在政策和市场需求支撑下,多家上市公司加速布局减速器赛道。前瞻产业研究数据显示,2021至2026年我国减速机行业市场规模将从1258亿元增长至1605亿元,年均复合增长率达4.99%。我国减速机行业竞争格局较为分散,2021年SEW、FLENDER等外资企业市场份额占比约20%,在高端市场占据主导地位;国茂股份、宁波东力、通力科技等国内领先企业合计占比20%,主要集中在传统行业,并逐步向高端渗透;其余60%为国内众多中、小微企业。

半导体冰火两重天!有盈利创新高 也有业绩爆雷

半导体行业上市公司“冰火两重天”状况日渐明显。近日,多家半导体行业上市公司披露半年报业绩预告,这些上市公司由于所处的赛道环节不同,呈现了截然相反的业绩表现。其中以北方华创、中微公司为代表的半导体设备双雄上半年净利润均出现翻倍以上的强劲增长,二季度单季均有望创历史新高。而如韦尔股份此类IC设计公司则进一步跌落谷底,业绩非但未有企稳,反而进一步向下滑落出现亏损。

机构观点

中原证券:国内市场风险偏好有望回升,重点关注这些行业

中原证券指出,出口有所放缓,通胀相对低迷,金融数据在降息政策的推动下改善。美国通胀大幅回落,美联储或7月最后一次加息。随着更多政策出台,国内市场风险偏好有望回升。重点关注机械、电子、传媒、养殖、白酒、证券等行业。

国盛证券:当前依旧是A股小贝塔交易的窗口期

国盛证券指出,当前依旧是A股小贝塔交易的窗口期,后续支撑上行的潜在动力来自于:1)分子端,经济悲观预期的修复,以及潜在的政策出台;2)分母端,美债利率触及区间上沿,中美利差也阶段新低;3)风险偏好方面,A股情绪周期筑底回升(我们的A股情绪指数仍在上升初期)。除了以赔率思维“交易小贝塔”之外,我们还建议兼顾中报业绩指引。事实上,每年的7-8月,业绩线索对于股价的影响力有明显提升。配置建议:家电、医美/零售、交运;商用车、工业金属;油气开采/电力。

国海证券:“跷跷板”效应仍将延续,把握轮动节奏最关键

国海证券指出,综合来看,目前市场仍以结构性行情主导,上周五随着AI概念股持续反弹,此前活跃汽车链、电力、旅游等板块则陷入整理,指数表现相当平淡。因此对于当前市场仍先以震荡轮动结构看待即可,市场各题材间的“跷跷板”效应大概率仍将延续,站在当前时点,把握热点轮动的节奏最为关键。

中信证券:市场转机渐近,布局产业拐点

中信证券指出,当前市场仍处于经济、政策和情绪的三重谷底,但预期趋稳和情绪修复的信号日渐清晰,预计在8月将出现转机,行情正处于由中报主线向产业主题过渡的转换期,建议强化对三季度有政策催化或业绩拐点的产业主题配置。首先,国内经济和政策的预期已底部趋稳,7月下半月进入关键的政策验证期,主要看点在产业政策,防风险政策亦不会缺席。其次,美联储7月加息大概率落地,市场已有充分预期,本轮美元加息周期尾部和政策利率顶部共识强化,人民币快速贬值阶段结束,市场情绪从底部回暖。最后,市场短期存量博弈格局延续,随着业绩预告窗口关闭,中报行情已进入尾声,同时机构季初调仓收尾,政策博弈趋弱,而三季度有政策催化或业绩拐点的产业主题将逐步成为主线。配置上,建议逐步将重心转向下半年行情的核心产业主题上,坚守科技、能源资源和国防三大安全领域的优势品种。

中信建投:《生成式人工智能服务管理暂行办法》发布,推荐算力与运营商

中信建投证券研报指出,七部委联合发布《生成式人工智能服务管理暂行办法》,将利好生成式人工智能产业发展,加速生成式人工智能应用落地。AI产业大趋势才开始,持续重点推荐AI算力相关光模块、ICT设备等板块。中际旭创、天孚通信等发布上半年业绩预告,高速光模块对于业绩的拉动已经开始有所体现,而今年大部分800G光模块订单预计在下半年完成交付,业绩有望不断兑现。《办法》提出推动生成式人工智能基础设施和公共训练数据资源平台建设,明确了训练数据处理活动和数据标注等要求。近期北京、深圳等地也发布数据要素、数据资产相关政策。国内数据要素市场化建设有望加速推进,建议关注电信运营商等板块。